文章来源:信贷风险管理

前言

千呼万唤始出来, 《最高人民法院关于修改<关于审理民间借贷案件适用法律若干问题的规定>的决定》新闻发布会经过一次改期,终于2020年8月19日发布。该决定对于《关于审理民间借贷案件适用法律若干问题的规定》(以下简称“旧民间借贷司法解释”)进行了大幅度的修改与调整,这三件事各位不得不了解。

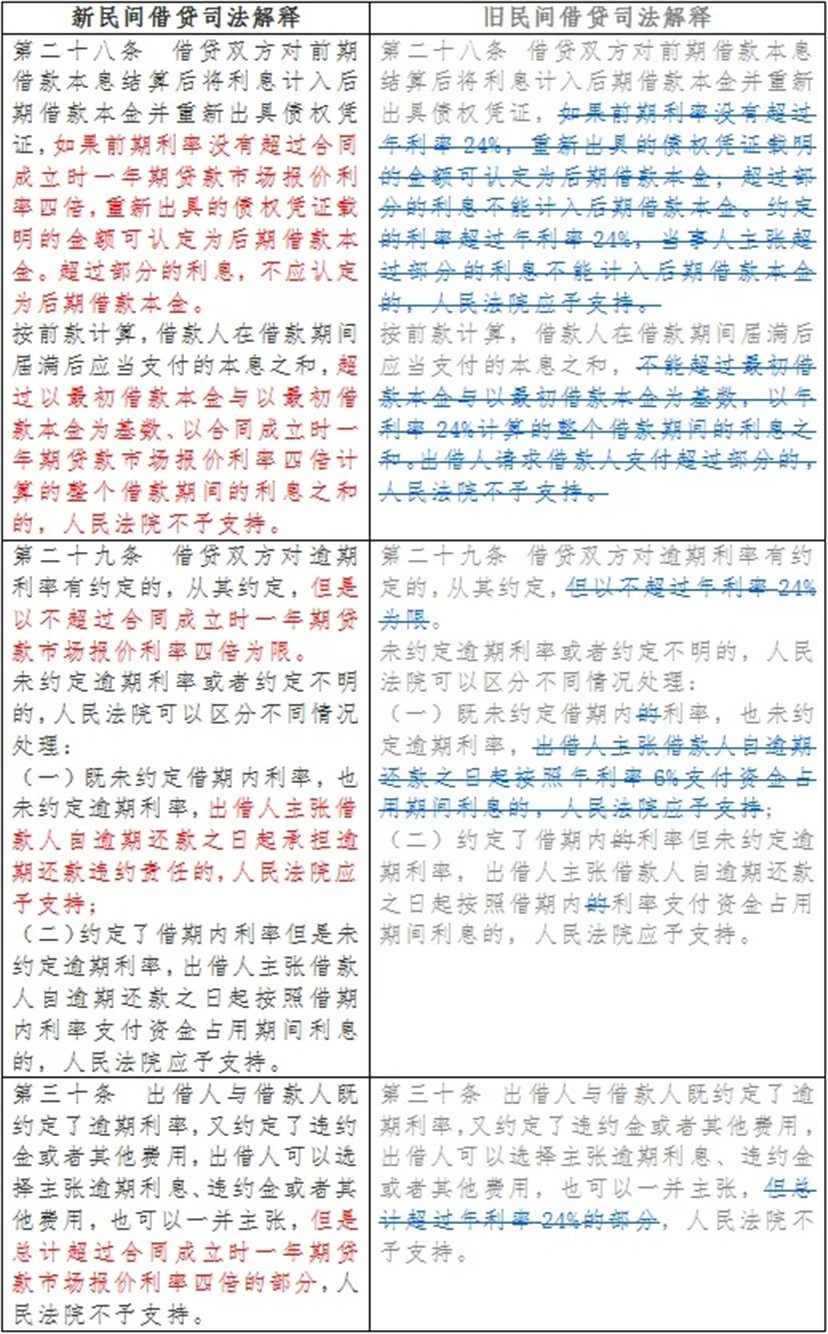

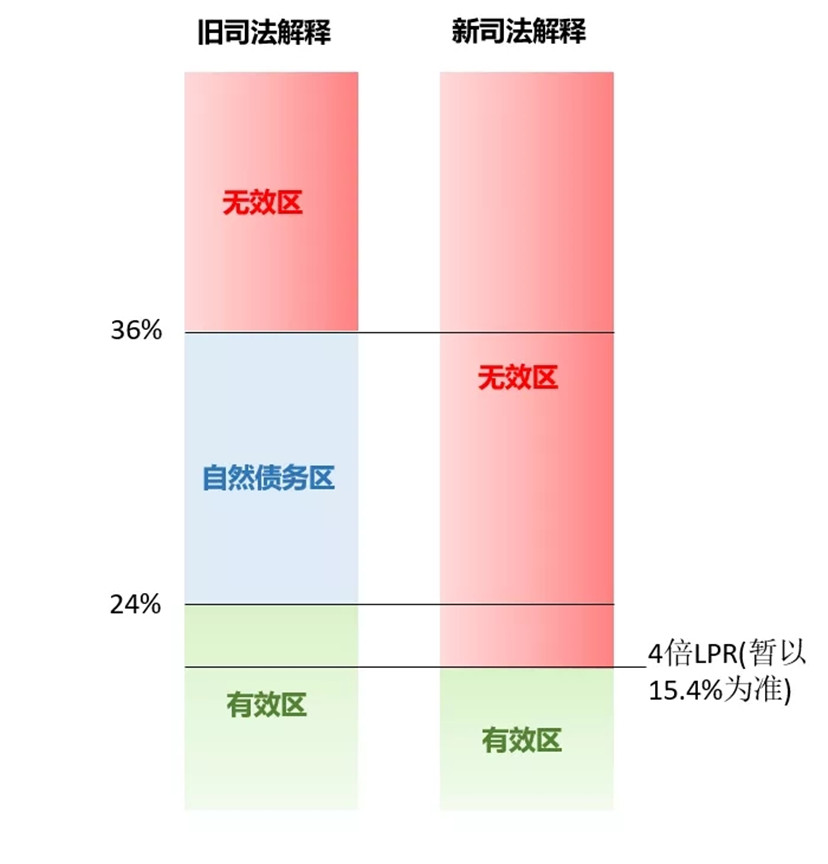

一、告别年利率24%、36%,以LPR的4倍确定民间借贷利率的司法保护上限

根据新闻发布会的介绍, 最高院将继续贯彻执行更加严格的本息保护政策。与旧民间借贷司法解释相比来看, 4倍一年期贷款市场报价利率(LPR)相当于“取代”了年利率24%的地位, 从前适用年利率24%的条款几乎现行比照适用4倍LPR。从年利率24%的由来来看, 4倍LPR也可以视作是对于民间借贷利息的“回归”, 旧民间借贷司法解释于2015年6月23日审议通过, 年利率24%与当时银行同类贷款利率的四倍大致相当, 可见旧民间借贷司法解释还是参考沿用了1991年8月13日颁布的《关于人民法院审理借贷案件的若干意见》确立的“最高四倍银行同类贷款利率”。而现在事实上, 也是追本溯源, 回归最初的立法模式。

而对于年利率36%而言, 自新民间借贷司法解释出台后即正式取消了, 从此不再适用“自然债务区”这一概念。

根据旧民间借贷司法解释的规定, 24%-36%的部分则属于民法上所谓的“自然债务”, 在法律上不具有强制执行力。如借款人拒绝支付该部分利息, 贷款人无法通过法院强制要求借款人支付, 但如果借款人已经支付了该部分的利息, 贷款人即有权收取, 在法律上没有返还的义务。揣度最高院取消24%-36%的“自然债务区”的用意, 很有可能是因为该等取消将从根本上有利于减少暴力催收的发生, 原先24-36%部分债的利息一经支付则有权收取, 将大大增加债权人“催债”的动力。而现在超过部分均属于“无效债务”, 即使贷款人已经收取了该部分利息, 借款人仍然可以要求贷款人返还, 贷款人自然相对地减少了主张过高部分利息的动力。

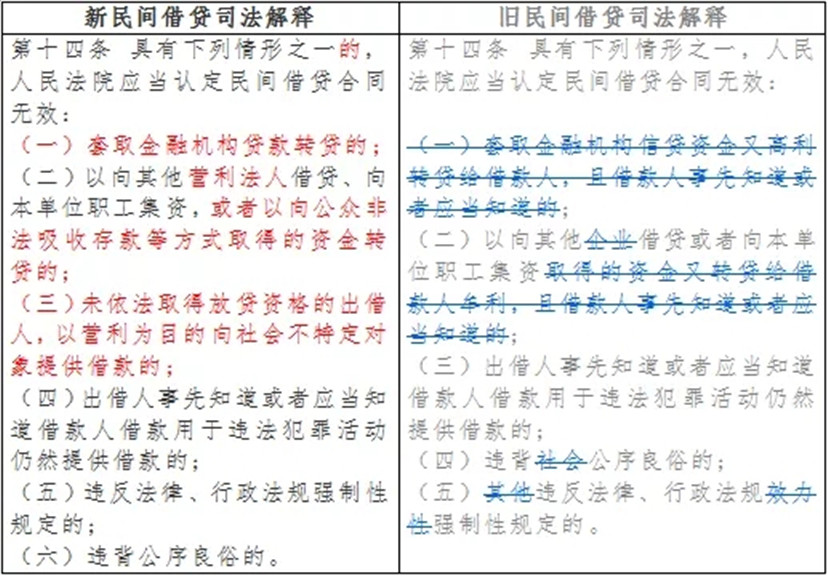

二、严格认定借贷合同效力,增加合同无效的条款,降低认定无效的标准

从新民间借贷司法解释来看, 新民间借贷司法解释第14条一方面增加了构成合同无效的情形, 一方面大幅减少了部分情形的构成要件, 直接缩小民间借贷范围, 重点突出民间借贷需以自有资金为资金来源, 严格禁止吸收他人资金、套取银行贷款、企业向单位员工集资后转贷。

结合上述法条对比来看, 最高院大幅降低了合同无效的门槛, 举例来说, 针对第一项情形, “套取金融机构贷款转贷”和“套取金融机构信贷资金又高利转贷给借款人, 且借款人事先知道或者应当知道的”, 最高院放宽了三个条件, 有两个较为明显即借款人事先知道或者应当知道的和高利, 而这两点也是此前贷款人在合同中重点抗辩不构成该条款项下合同无效的理由, 而第三点是则最高院放宽了贷款的种类, 一般而言金融机构的贷款分为信用贷款、担保贷款和票据贴现。信用贷款有别于担保贷款, 系指依借款人的信誉发放的贷款, 由于该项贷款是否能够按期收回完全取决于借款人的信誉,故金融机构在发放贷款时要对借款的借款用途、经营状况、管理水平等严格审查,从严把握,以降低贷款风险。如果允许借款人以信用贷款的方式获得信用资金后,随意转借给他人牟利,则会加剧金融机构的信贷风险,扰乱金融秩序, 由此, 最高院此前在旧民间借贷司法解释中强调了信贷资金。然而, 在新民间借贷司法解释中却放宽到了全部的贷款种类。

在新闻发布会中, 针对记者提问的“此次司法解释的修订对认可企业间借贷行为的态度较前是否有变化?”最高院也再次强调了自有资金和不再以借款人的知情为要件, 这意味着, 最高院不希望贷款人以任何的非自有资金来进行借贷。

此外, 根据《中华人民共和国合同法》第五十八条关于“合同无效或者被撤销后, 因该合同取得的财产, 应当予以返还;不能返还或者没有必要返还的, 应当折价补偿。有过错的一方应当赔偿对方因此所受到的损失, 双方都有过错的, 应当各自承担相应的责任”的规定, 一旦借贷合同无效后, 贷款人有权要求借款人返还本金并赔偿损失, 但这个损失的计算方式已无法按照贷款合同约定的利率进行计算, 实践中常见的计算方式有两种:

1.按照银行同期贷款基准利率计算, 在LPR生效后, 则自2019年8月20日至实际履行之日止按同期全国银行间同业拆借中心公布的贷款市场报价利率计算。例如江苏省高院在(2019)苏民再286号民事判决书中即裁判如下:

共同返还借款200万元及相应的资金占用费并扣除已经支付的57.5万元款项余额(资金占用费以200万元为基数,自2014年3月4日起至2019年8月19日止按照中国人民银行同期同档次贷款基准利率计算,自2019年8月20日至实际履行之日止按同期全国银行间同业拆借中心公布的贷款市场报价利率计算)

2.按照贷款人取得该资金的成本计算, 例如北京市第二中级人民法院在(2020)京02民终5015号民事判决书中即裁判如下:

经查明, xx与招商银行签署《个人贷款借款合同》执行年利率为6%。借款人应将该部分借款剩余本金返还贷款人,并按照贷款人与银行之间约定的利息标准支付利息。

三、新民间借贷司法解释溯及至法院未受理的新案件

根据新民间借贷司法解释第32条的规定, 本规定施行后, 人民法院新受理的一审民间借贷纠纷案件, 适用本规定。借贷行为发生在2019年8月20日之前的, 可参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限。

通常来说, 司法解释作为对现行法律的解释, 一般可以适用于实施前发生的事件和行为, 而我国司法解释在一定程度起到补充立法空白, 甚至创新规则的作用, 从法不溯及既往的原则来看, 如果司法解释的性质本身是对于填补法律空白或者创新的, 就不应溯及既往。旧民间借贷司法解释在出台后, 最高院即发布关于认真学习贯彻适用《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》的通知, 明确:“鉴于我国当前民间借贷尚未有专门的法律和法规,《规定》也不是针对现行某个专门法律、法规所作的解释,而是在民间借贷相关法律、法规的基础上,就审理民间借贷案件如何适用法律制定的专门性规定,在《规定》正式实施时,要注意把握以下几点: 人民法院确认民间借贷合同效力时,应当按照《最高人民法院关于适用〈中华人民共和国合同法〉若干问题的解释(一)》第三条规定的精神,对本《规定》施行以前成立的民间借贷合同,适用当时的司法解释民间借贷合同无效而适用本《规定》有效的,适用本 《规定》;……”

换言之, 最高院在适用旧民间借贷司法解释时采用了从“旧”兼从“有效”的原则, 而最高院在适用新民间借贷司法解释时态度明显更为激进, 在不考虑最高院之后出台相应的通知的情况下, 新民间借贷司法解释直接溯及至法院未受理的新案件, 直接决定那些签订在2018年、2019年、2020年8月以前的借贷合同的效力以及利率的上限。

佛山所:广东天地正律师事务所

佛山所:广东天地正律师事务所 地址:佛山市季华五路10号金融广场24、25楼

地址:佛山市季华五路10号金融广场24、25楼 联系电话:0757-83288296

联系电话:0757-83288296 传真:0757-83288786

传真:0757-83288786 E-mail:lawyers@randr.cn

E-mail:lawyers@randr.cn